Geralmente o orçamento de uma organização deve se iniciar em outubro de cada ano estimando-se os dados para o ano seguinte e mais dois anos a frente (triênio). É recomendável que a elaboração do orçamento seja feita com base no conceito de orçamento base ZERO (OBZ).

Orçamento Base Zero parte do princípio de estabelecer os custos e as despesas de uma organização a partir de uma base zero, ou seja, sem levar em consideração os custos de períodos anteriores. Assim o orçamento de cada área deve ser feito partindo do zero e identificando as necessidades de recursos de cada área para a realização de suas atividades.

Os dados históricos devem servir apenas como referência na elaboração do orçamento do ano seguinte .

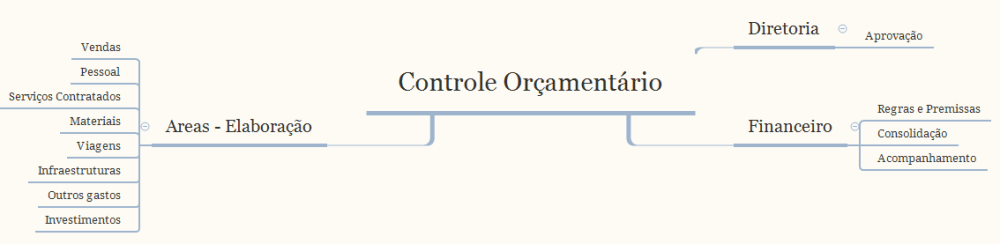

O processo orçamentário em geral é conduzido pela área financeira que irá expedir algumas regras e premissas para a elaboração do orçamento por área e também estabelecerá um cronograma contendo:

- Envio de instruções orçamentárias

- Envio de dados de pessoal

- Envio de dados do realizado do ano corrente para servir de referência

- Envio de planilhas padrão

- Elaboração da proposta orçamentária de cada área

- Consolidação do orçamento

- Aprovação do orçamento

O orçamento é elaborado de forma descentralizada por cada gestor de área com valores mensais .

- Vendas – a área de vendas irá orçar os quantitativos de vendas e respectivos valores mês a mês bem como os impostos sobre vendas ( iss, icms, ipi, pis e cofins)

- Gastos com Pessoal – A área de RH envia a cada gestor o montante de salários da sua área. O gestor utilizará este número para orçar os gastos com pessoal acrescentando o percentual de overhead que deverá ser aplicado para cobrir as despesas de encargos, benefícios e provisões (férias , 13º.salário e encargos destes)

- Serviços Contratados – Cada gestor deverá fazer uma relação dos contratos em vigor e futuros contendo os valores mensais que deverão ocorrer alocando aos respectivos projetos quando o for o caso.

- Materiais – Orçar os valores dos materiais que serão aplicados no ano.

- Viagens – Orçar os gastos com viagens que serão realizadas no ano (passagem, hospedagem, alimentação e locomoção).

- Gastos com infraestrutura – Os gastos com aluguel, condomínio, energia, internet/ servidores , telefone e conservação e limpeza devem ser orçados pela área administrativa.

- Outros gastos – Orçar outros itens de custo e despesa que serão necessários para a realização das atividades.

- Investimentos – Orçar a necessidade de aquisição de ativos.

- Consolidação e aprovação – As áreas deverão encaminhar os seus orçamentos detalhados para a área financeira que fará a consolidação e levará para a aprovação da Diretoria.

Em geral este processo sofre alguns ajustes até a aprovação final da Diretoria. Este processo de aprovação deve encerrar até o final do ano.

No ano seguinte deve ser feito um acompanhamento mensal da execução orçamentária versus os valores orçados de modo a verificar se os números estão seguindo os valores estimados .